Cuentas de Retiro Individuales Personalizadas para Ti

Inversión para la jubilación simplificada. Configura tu cuenta en solo unos minutos y deja que el sistema automatizado de Crecer invierta tu ahorro para la jubilación con una estrategia personalizada para tu perfil de inversión

Empieza

Invertir para la jubilación no tiene que ser tiempo consumidor y estresante

Utiliza el sistema automatizado de Crecer para invertir hacia un futuro donde podrías trabajar menos y tener más tiempo libre

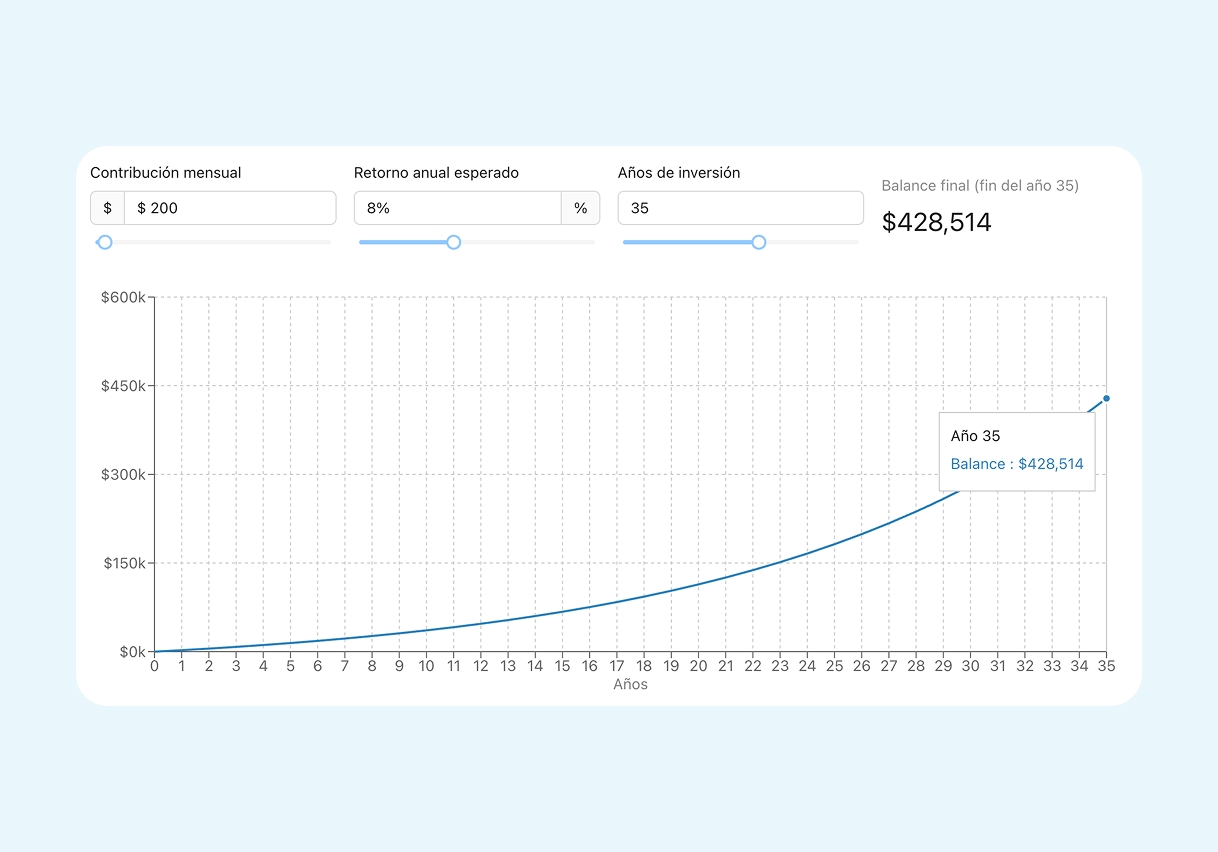

La inversión a largo plazo puede ayudar a crecer tus ahorros para la jubilación a través del crecimiento compuesto a lo largo del tiempo

Invertir consistentemente en tu cuenta de retiro durante varios años puede potencialmente resultar en mayores ahorros para la jubilación en el futuro

Las cifras mostradas son únicamente con fines ilustrativos y no reflejan clientes reales ni rendimientos obtenidos. No considera la volatilidad del mercado, comisiones, impuestos ni el comportamiento del inversionista, todos los cuales pueden tener un impacto significativo en los resultados. Invertir implica riesgos, incluyendo la pérdida del capital invertido.

Portafolios de inversión personalizados administrados automáticamente para ti

Tu cuenta será invertida en una combinación de acciones y bonos que se alinean con tu perfil, cuidadamente seleccionada por nuestro equipo de inversiones experimentado

Protección de Cuenta

Las cuentas de inversión de nuestros clientes mantenidas con nuestro socio de custodia están protegidas por la Corporación de Protección de Inversionistas de Valores (SIPC) hasta $500,000 por cliente, que incluye un límite de $250,000 para efectivo. SIPC no protege contra pérdidas causadas por fluctuaciones en el mercado, pero protege tus activos en el caso de que la firma de inversión que mantiene tu cuenta falle.¹

Empieza

Nuestra estrategia de inversión para tu cuenta de retiro

'%3e%3cpath%20d='M7.5%2010C8.32843%2010%209%209.32843%209%208.5C9%207.67157%208.32843%207%207.5%207C6.67157%207%206%207.67157%206%208.5C6%209.32843%206.67157%2010%207.5%2010Z'%20stroke='%23A9DC79'%20stroke-width='1.5'/%3e%3cpath%20d='M13.5%2015C14.3284%2015%2015%2014.3284%2015%2013.5C15%2012.6716%2014.3284%2012%2013.5%2012C12.6716%2012%2012%2012.6716%2012%2013.5C12%2014.3284%2012.6716%2015%2013.5%2015Z'%20stroke='%23A9DC79'%20stroke-width='1.5'/%3e%3cpath%20d='M17.5%207C18.3284%207%2019%206.32843%2019%205.5C19%204.67157%2018.3284%204%2017.5%204C16.6716%204%2016%204.67157%2016%205.5C16%206.32843%2016.6716%207%2017.5%207Z'%20stroke='%23A9DC79'%20stroke-width='1.5'/%3e%3cpath%20d='M14.4341%2012.2963L17%207M8.58251%209.56844L12.2038%2012.2963M2%2017L6.58957%209.87919'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M19%2019H8C4.70017%2019%203.05025%2019%202.02513%2017.9749C1%2016.9497%201%2015.2998%201%2012V1'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_225_403'%3e%3crect%20width='20'%20height='20'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Modelo de Inversión de Crecer

Modelo de Inversión de Crecer'%3e%3cpath%20d='M19.5%2014.8278C16.9985%2020.756%208.86407%2022.4835%204.20143%2017.8641C-0.370517%2013.3347%201.04493%205.12883%207.05653%202.5'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M16.6831%2011.5C18.5708%2011.5%2019.5146%2011.5%2020.1241%2010.655C20.1469%2010.6234%2020.1848%2010.5667%2020.2052%2010.5336C20.7527%209.6471%2020.4705%208.966%2019.9063%207.60378C19.3946%206.36853%2018.6447%205.24615%2017.6993%204.30073C16.7538%203.35531%2015.6315%202.60536%2014.3962%202.0937C13.034%201.52946%2012.3529%201.24733%2011.4664%201.79477C11.4333%201.81523%2011.3766%201.85309%2011.345%201.87587C10.5%202.4854%2010.5%203.42922%2010.5%205.31686V7.42748C10.5%209.34728%2010.5%2010.3072%2011.0964%2010.9036C11.6928%2011.5%2012.6527%2011.5%2014.5725%2011.5H16.6831Z'%20stroke='%23A9DC79'%20stroke-width='1.5'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_225_422'%3e%3crect%20width='22'%20height='22'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Construcción de Portafolio

Construcción de Portafolio'%3e%3cpath%20d='M21%2011C21%205.47715%2016.5228%201%2011%201C5.47715%201%201%205.47715%201%2011C1%2016.5228%205.47715%2021%2011%2021C16.5228%2021%2021%2016.5228%2021%2011Z'%20stroke='%23A9DC79'%20stroke-width='1.5'/%3e%3cpath%20d='M11%201V3'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M21%2011H19'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M11%2019V21'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M3%2011H1'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M11%208C9.89543%208%209%208.67157%209%209.5C9%2010.3284%209.89543%2011%2011%2011C12.1046%2011%2013%2011.6716%2013%2012.5C13%2013.3284%2012.1046%2014%2011%2014M11%208C11.8708%208%2012.6116%208.4174%2012.8862%209M11%208V7M11%2014C10.1292%2014%209.38836%2013.5826%209.1138%2013M11%2014V15'%20stroke='%23A9DC79'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_225_414'%3e%3crect%20width='22'%20height='22'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Reequilibrio Automático de Cuenta

Reequilibrio Automático de CuentaCuentas de retiro individuales (IRAs) de Crecer

Las IRAs son cuentas con “beneficios fiscales”, lo que significa que ofrecen ahorros en impuestos por invertir a través de ellas.

Crecer ofrece tanto IRAs Tradicionales como Roth. El video y la tabla a continuación muestran algunas de las diferencias clave entre estos dos tipos de cuentas.

| Tradicional IRA | Roth IRA | |

|---|---|---|

| ¿Las contribuciones son deducibles de impuestos? | Sí, si cumples con los requisitos de ingreso. Revisa los requisitos | No |

| ¿Esta cuenta califica para el Crédito para Ahorradores del IRS? Revisa los requisitos | Sí | Sí |

| ¿Hay penalidades o impuestos si retiro antes de los 59 ½ años? | Sí – A menos que califiques para una de las excepciones por dificultad, tendrás que pagar una multa del 10% y los impuestos correspondientes sobre las ganancias. Revisa la lista de excepciones |

|

| ¿Se aplican impuestos a los retiros después de los 59 ½ años? | Sí – se aplican impuestos a todos los retiros. Pero cualquier contribución que hiciste con dinero después de impuestos —es decir, que no pudiste deducir ese año—no te cobran impuestos cuando la retires. | No – siempre y cuando la cuenta haya estado abierta durante al menos 5 años |

| ¿Cuáles son los límites de contribución? |

|

|

Empieza