Crecimiento Compuesto - Invertir a largo plazo

Al igual que muchas cosas en la vida, la creación de riqueza por medio de la inversión requiere paciencia. En general, hacer inversiones en los mercados financieros ha ofrecido históricamente un rendimiento positivo cuando se observa a través de largos periodos de tiempo¹. Esta es la idea fundamental de una cuenta de retiro: comienzas a invertir cuando estás en tus mejores años laborales con el objetivo de hacer crecer tus ahorros con el tiempo, para que en el futuro puedas retirarte o reducir tus horas de trabajo

Entender cómo funciona el crecimiento compuesto es esencial para comprender los beneficios de invertir a largo plazo. Para ayudar a explicar el crecimiento compuesto, comencemos con un ejemplo hipotético sencillo. Supongamos que inviertes $1,000.00 y obtienes un rendimiento del 10 % después del primer año de tu inversión inicial. Al final del primer año, el saldo de tu cuenta sería de $1,100.00, véase el cálculo a continuación:

Saldo inicial en el año 1 = $1,000.00

10 % de rendimiento = $100.00

Saldo final del año = $1,000.00 + $100.00 = $1,100.00

Ahora supongamos que en el año 2 ganas otro 10 % de rendimiento en tu cuenta de inversión. Tu nuevo saldo al final del año 2 sería de $1,210.00, véase el cálculo a continuación:

Saldo inicial en el año 2 = $1,100.00

10 % de rendimiento = $110.00

Saldo final del año = $1,100.00 + $110.00 = $1,210.00

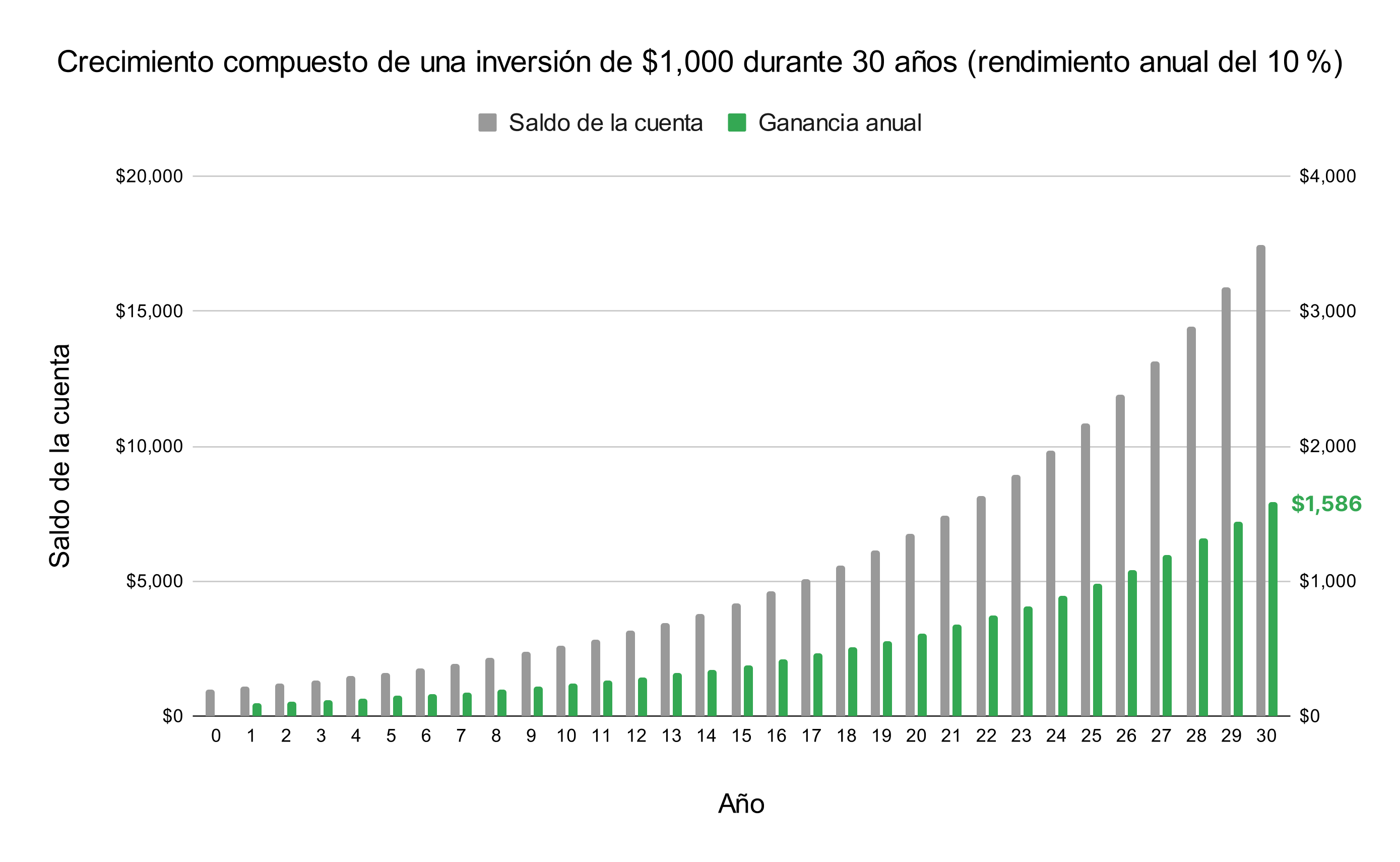

Es importante notar que, en el año 2, un rendimiento del 10 % en tu cuenta generó $110.00 de ganancia (recuerda que en el año 1, el rendimiento del 10 % generó $100.00 de ganancia) debido a que al inicio del año 2 se aplicó el 10 % a tu nuevo saldo de $1,100.00. Este es el concepto de crecimiento compuesto: a medida que aumenta el saldo de tu cuenta, también crece el monto en dólares de las ganancias, incluso si el porcentaje de rendimiento se mantiene igual (o incluso disminuye). Podrías pensar que no es tan emocionante tener $10.00 más de ganancia, pero veamos cómo funciona el crecimiento compuesto durante un periodo de 30 años en la siguiente gráfica.

(Ejemplo ilustrativo asume un rendimiento anual del 10%. Ver aviso.)

Si asumimos un rendimiento del 10 % cada año sobre la inversión, lo que fue solo $100 de ganancia en el primer año se convierte en $1,586 de ganancia en el año 30. Eso es impresionante, pero no es lo más asombroso.

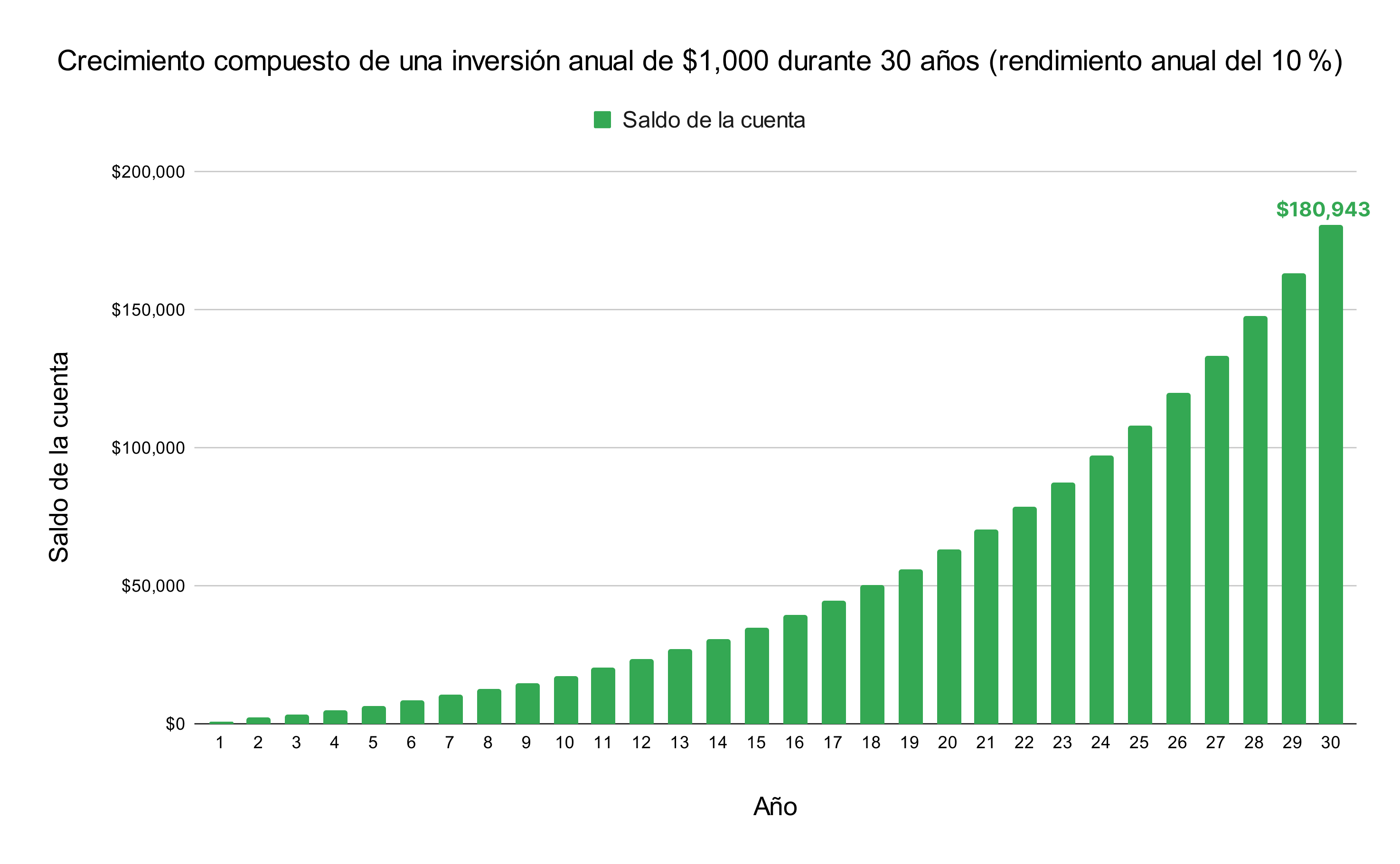

En nuestro ejemplo inicial asumimos que solo invertirías $1,000.00 al momento de abrir la cuenta, pero en tu cuenta de retiro podrías seguir invirtiendo cada año, lo que haría que el efecto del crecimiento compuesto fuera mucho mayor. Supongamos que inviertes $1,000.00 cada año durante el mismo periodo de 30 años con un rendimiento anual del 10%. Mira las enormes ganancias en la gráfica actualizada.

(Ejemplo ilustrativo asume un rendimiento anual del 10%. Ver aviso.)

En el año 30, el valor de tu cuenta podría ser de $180,943.00 bajo estas suposiciones hipotéticas. Ten en cuenta que solo invertiste $30,000.00 ($1,000.00 por año). Este es el verdadero poder del crecimiento compuesto y cómo la inversión a largo plazo puede ayudarte a ahorrar para tu jubilación.

Nunca es demasiado tarde para empezar a planificar un futuro libre de estrés financiero. Haz clic en el siguiente enlace para conocer más sobre las cuentas de retiro de Crecer.

Aunque somos grandes fans de la IA, queremos que sepas que escribimos todos nuestros posts de blog nosotros mismos y solo usamos IA para investigación y edición.

Volver a Blog

Las cifras y escenarios mostrados arriba son únicamente con fines ilustrativos y no reflejan clientes reales ni rendimientos obtenidos. Se asume un rendimiento anual constante y no se considera el impacto de la volatilidad del mercado, comisiones, impuestos ni el comportamiento del inversionista. El desempeño pasado no garantiza resultados futuros, y las circunstancias individuales pueden variar considerablemente según factores personales y del mercado. Invertir implica riesgos, y las inversiones pueden perder valor, incluyendo la pérdida del capital invertido. ¹Esta referencia se basa en el rendimiento histórico del mercado de valores general de Estados Unidos y puede variar según el período de tiempo y las inversiones consideradas. El rendimiento pasado no garantiza resultados futuros, y no hay garantía de que los mercados en el futuro generen rendimientos positivos.