Efectivo vs Inflación

Casi todo el mundo ama el efectivo. Ya sea que lo tengas en tu cuenta de banco o guardado bajo el colchón, da cierta tranquilidad saber que tienes dinero a la mano. Lo que muchas personas no se dan cuenta es que ese efectivo pierde valor cada día por la inflación.

Claro que necesitamos efectivo para comprar lo que necesitamos (y lo que queremos) y para pagar cuentas. Pero si tienes la suerte de que te sobre un poco después de cubrir todos tus gastos, vale la pena pensar en el valor de ese dinero frente a la inflación. Lamentablemente, todos hemos sentido la inflación, sobre todo en los últimos años: casi todo se ha vuelto más caro. Veamos un ejemplo sencillo para entender mejor qué significa “efectivo vs inflación”.

Imagina que tienes $1,000 en efectivo que decides guardar. Hoy, con esos $1,000 podrías comprarte una lavadora y una secadora nuevas. Otra manera de verlo es que el poder de compra de $1,000 alcanza para una lavadora y una secadora nuevas.

Ahora imagina que pasan 2 años y decides usar esos $1,000 guardados para finalmente comprar la lavadora y la secadora. Dependiendo de la inflación, la lavadora y la secadora que viste hace 2 años ahora pueden costar 5% más, es decir $1,050. Y piensa cuánto más podrían costar en 10 años. El punto es que los $1,000 que ahorraste ya no tienen el mismo poder de compra, en otras palabras, ahora valen menos por culpa de la inflación.

Una manera en que la gente trata de proteger su dinero es invirtiéndolo. No hay garantía de cómo se comportarán las inversiones en el futuro, pero históricamente —cuando se ven en periodos largos— inversiones como las acciones y los bonos de Estados Unidos (hablando de todo el mercado en general, no de una acción o bono individual) han superado la inflación. Eso sí: esto solo se cumple cuando hablamos de plazos largos, como 20 años o más. Veámoslo con un ejemplo.

De acuerdo con S&P Dow Jones Indices (una referencia común del mercado accionario total de EE. UU.), el índice S&P 500 Total Return ha dado un rendimiento estimado de alrededor de 10% anual desde 1957 (incluyendo dividendos reinvertidos)¹. Mientras tanto, la inflación en EE. UU. ha promediado entre 3% y 4% al año, según el Índice de Precios al Consumidor (CPI-U) publicado por la Oficina de Estadísticas Laborales².

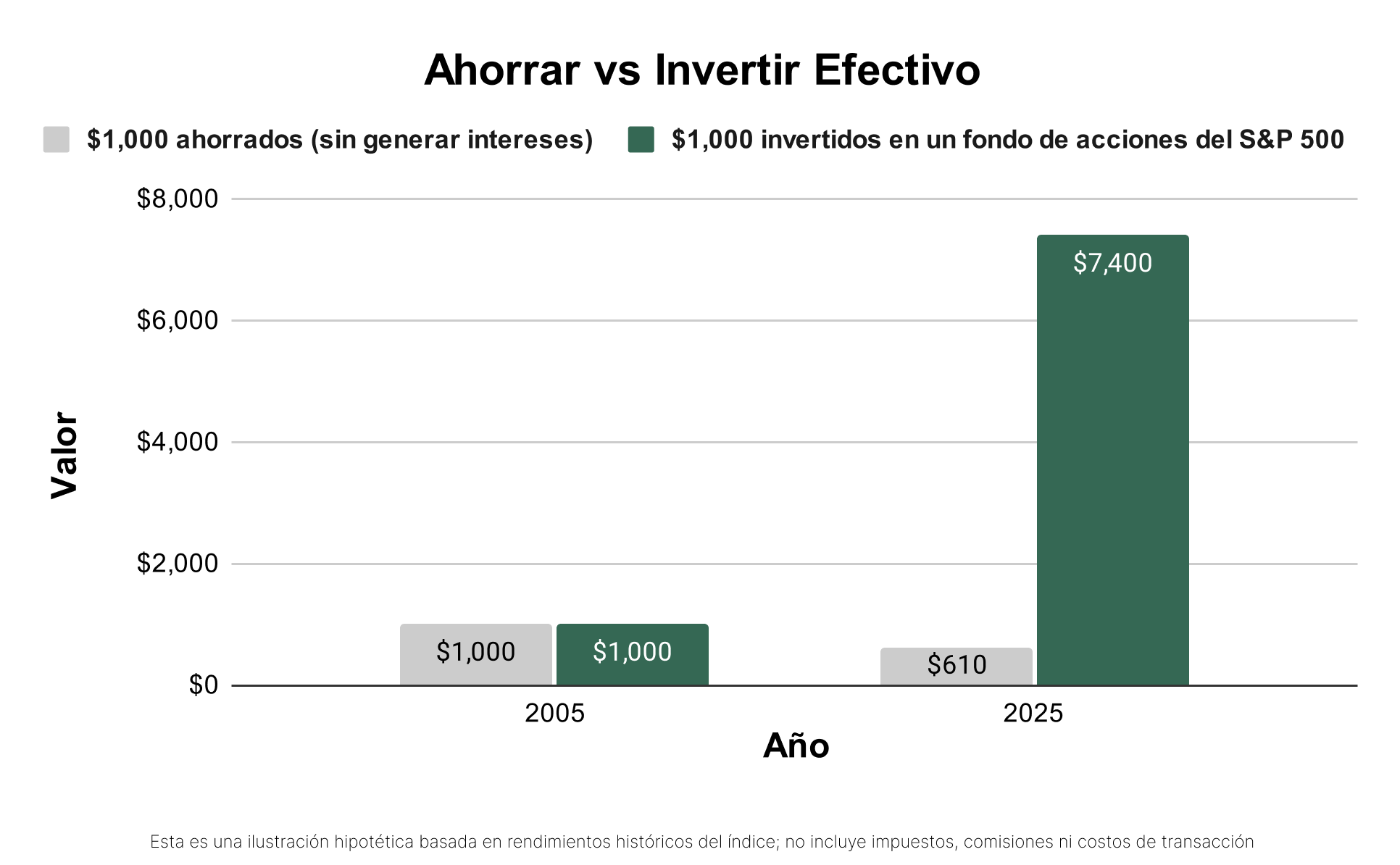

Llevémoslo a términos simples: en los últimos 20 años, $1,000 guardados en efectivo desde 2005 hoy solo tendrían un poder de compra equivalente a unos $610. En ese mismo periodo, $1,000 invertidos en el S&P 500 Total Return Index hoy valdrían aproximadamente $7,400 (antes de impuestos, comisiones de asesoría o costos de transacción; el rendimiento pasado no garantiza resultados futuros)³.

Claro, no hay garantía de que el rendimiento de los últimos 20 años sea igual en los próximos 20: las acciones pueden bajar e incluso podríamos enfrentar deflación. Pero si la economía de EE. UU. sigue experimentando inflación y el mercado accionario en general logra dar un retorno positivo, invertir tu efectivo puede ayudarte a preservar su poder de compra frente a la inflación.

Aunque somos grandes fans de la IA, queremos que sepas que escribimos todos nuestros posts de blog nosotros mismos y solo usamos IA para investigación y edición.

Volver a Blog

¹Fuente: S&P Dow Jones Indices, datos del S&P 500 Total Return Index ²Fuente: U.S. Bureau of Labor Statistics, Consumer Price Index (CPI-U) ³Esta es una ilustración hipotética basada en rendimientos históricos del índice; no incluye impuestos, comisiones ni costos de transacción